借りるべきか借りざるべきか?借入の判断基準について

銀行から融資の提案があったときどうしますか?

「貸してもらえるときに借りられるだけ借りておきましょう」

銀行から融資の提案があったとき、このようなアドバイスをされる方がいます。比較的税理士がこのようなアドバイスする傾向が強い気がします(税理士は経営コンサルが本業じゃないからかもしれません)。確かにその気持ちも分かりますし、決して間違いではないとも思います。どれだけ赤字が続こうがキャッシュさえあれば会社は潰れないですからね。

今は確かにそう!!

特に今はコロナによりリーマンショック以来の大変な不況に陥っています。リーマンショックのとき私はまだこの業界にいなかったのでどんな感じだったかよく知らないのですが、リーマンショックが”とばっちり”だったのに対してコロナは日本でも発生した自然災害なので、より深刻で先行きが不透明な状況と言えます。なのでこの状況下においては、資金繰りに急を要していない場合でもある程度キャッシュは厚めにしておくことをお勧めします。今は金利も低いですしね。

根拠を持って借りましょう

ただ平時において金融機関から良い条件で提案があったからと言って「借りられるときに借りとこう」という大雑把な判断が果たして”経営”と言えるでしょうか?そこには明確な”根拠”が必要です。

資金繰り表を作成しましょう

その根拠を見つけるための手段として資金繰り表の作成をお勧めします。中小・零細企業にとってはものすごく大事な資料なのですが、資金繰り表を作成している事業者さんはほとんどいらっしゃいません。財務諸表のように私たちが作れたらよいのですが、こればかりはご自身で作っていただくしかありません。その代わり作り方のご指導は行っています。

資金繰り表とは?

資金繰り表を簡単に表現すると下のような表になります(実際に作成されるときは、計算式の入ったもう少し本格的なフォーマットを差し上げます)。

資金繰り表作成の手順(とりあえず6か月先までを目標に)

収支予測を入力

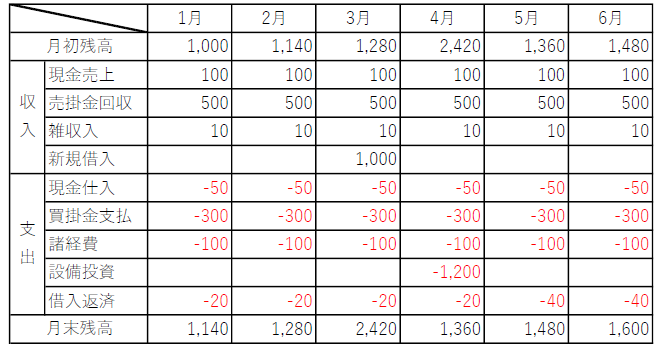

上の表で説明すると1月1日の現預金の残高が1,000円だった場合、表の月初残高に1,000円を入力します。そこから1月の現預金の収入と支出の見込みを表に入力していきます。月初残高に1月の見込み収支を加減算すると1,140円になります。その1,140円が1月の月末残高になると同時に2月の月初残高になります。これで1月分は終わりなので、今度は1月と同じように2月分を作成します。これをとりあえず6か月分作ってみてください。

実績値に更新

2月になったら1月の予測月末残高を実際の月末残高に修正します。本来なら1月の貸借対照表と損益計算書を見て収支の内訳もそれぞれ実績値に修正し、予測と実績に大きなズレが無いか検証した方が良いのですが、この作業は直接ご指導しなければ難しいと思うので、月末残高だけ修正していただいてもOKです。修正が終わったら今度は7月分を追加で作成してください。

この作業を毎月繰り返します。最初は難しく感じると思いますが慣れると簡単です。実際に私が指導させていただいたお客様も最初のうちは金額に大きな誤差が出て「どうしても合いません」と質問がきますが、それもだいたい2~3回で無くなります。

金融機関との交渉に使う

この資金繰り表を作ることで”いつ””いくら”必要なのか根拠が生まれますし、資金繰りを予測することで早め早めの資金手当てを行うことが出来ます。いざ会社がピンチに陥って急に「お金を貸してほしい」と言われても金融機関も困ってしまいますし、無理を言えば当然こちらの交渉力は弱まります。

また、この資金繰り表が有るのと無いのとでは金融機関の対応が全然違います。自らの事業のことを説明するとき多くの経営者は売上のことばかり話してしまいがちですが、金融機関にとって一番大事なのはお金を返してもらえるかどうかなので、資金繰り表があると説得力が違います。

私も金融機関との交渉時に同席することがありますが、常に資金繰り表を作成している会社の場合は、金融機関の担当者の安心感みたいなものがこちらに伝わってくることがありますね。当然試算表だけではなく資金繰り表も欲しいと言われます。