法人を使った節税の王道!出張日当について(再掲)

出張日当での節税方法

数年前に書いた内容なのですが、最新のデータに更新して再掲載しました。

出張日当とは

役員や社員が出張に出かけたときに、新幹線代などは実費精算すると思いますがそれとは別に渡し切りの日当を会社が支給することがあります。これを出張日当や出張手当と呼びます。ホテル代も含めて支給し「このお金で好きなところに泊まりなさい。余っても返さなくていいよ」というパターンもあれば、ホテルは会社側で手配し、それとは別に”お小遣い”のような形で数千円を支給するパターンもあります。今回のブログでは説明を簡略化するため”お小遣い”パターンで解説したいと思います。

所得税の節税

この出張日当が節税になると言われるのは所得税が非課税だからです(所得税法第九条)。もちろん会社の経費として落とすこともできます。日当ですから普通の給料に近いのですが出張日当には所得税が課税されません!なぜかというと、出張に行った先で朝は新聞を買ったり、お昼ご飯を食べたりしますよね?もし、出張に行かなければ新聞を買う必要もないし、愛妻弁当を作ってもらえるサラリーマンなら食事代を支払う必要はなかったわけです。出張日当はその新聞代や食事代の実費弁償とみなされるので所得税が課税されないのです。

ちなみに出張日当は個人事業主は対象外です(個人事業主が雇っている従業員は対象)。ですから法人成りのメリットの一つとしてよく挙げられます。

消費税の節税

出張日当は通勤費と同じく消費税の課税取引となりますので、消費税の節税にもなります。

社会保険料負担も軽減

出張日当は社会保険料算定の対象外なので、どれだけ受給しても社会保険料が増額されることはありません。

一見バラ色の節税方法だけど・・

例えば出張の多い社長が月に10日出張に出かけたとします。1日当たり3万円の日当を支給するとしたら、30万円を無税で会社からもらうことが出来ることがわけです。こんなことホントにできるのでしょうか⁈

注意点

金額はいくらでもいいわけではないので注意!!

出張日当の金額は会社で自由に決めても構いませんが、税務署がそれを認めてくれるかどうかは別問題です。所得税基本通達9-3において非課税とされる日当の範囲は「その旅行に通常必要とされる費用の支出に充てられると認められる範囲内の金品」と定められています。つまり、「日当は常識の範囲内の金額にしなさいよ。それを超えると超えた分には所得税を課税しますよ」ということです。ですから出張日当の金額は青天井ではないのです。

適正な日当の金額は?

では、「常識の範囲内の金額」っていくらでしょうか?

この判断が非常に難しいところです。上記の所得税基本通達9-3では「同種同規模の他社が一般的に支給している金額を参考にしなさい」と書かれているわけですが、それを調べるのは非常に困難なわけです。

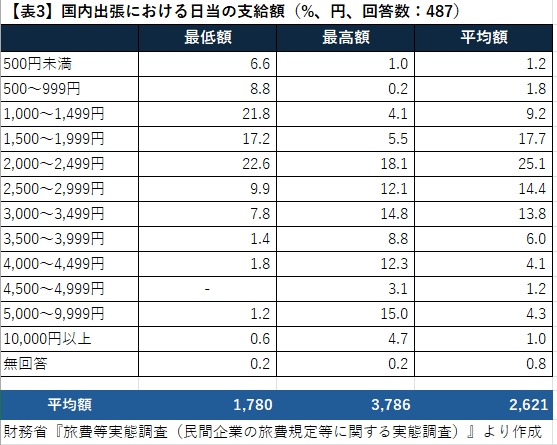

参考として先日財務省から「民間企業の旅費規定等に関する実態調査」が発表されました。そのデータをまとめると以下の表になります。

最低額をみると、平均額は1,780円です。実際の支給額では、2,000~2,499円の割合が22.6%と最も高く、1,000~1,499円も21.8%と20%を超えました。また1,500~1,999円も17.2%で、1,000~2,499円の間とする企業が6割程度を占めました。

最高額では、平均額が3,786円となりました。実際の支給額としては、最低額と同じ2,000~2,499円の割合が18.1%で最も高い状況です。次いで、5,000~9,999円が15.0%と高くなりました。最低額に比べると、金額の差が大きくなっていることがわかります。

平均額については、平均額は2,621円で最高額と最低額の平均の中間くらいの金額になっています。金額的には、2,000~2,499円が25.1%と全体の4分の1を占めました。次いで1,500~1,999円が17.7%となっており、1,500~3.400円の間で全体の7割という状況です。

結構少ないですよね?この金額以上の日当を支給したからと言って、すぐさま税務署に経費を否認されるということはないでしょうが、あまりに高額な日当を支給すれば税務調査で問題視される可能性が高くなります。上に書いてますが、出張日当はあくまで出張中のちょっとした生活費の実費弁償という考え方ですから、数万円って”常識的に”ちょっとおかしいですよね?

税務調査で日当の高額部分を否認された場合、所得税と消費税がダブルで追徴されるので注意が必要です。

社員全員を対象にしなければならない

出張日当を導入する場合、基本的に全社員を対象にしなければなりません。ですから経営者の方が自らの所得税節税のために導入したはいいけれど、社員への日当の支給がかさんで結果的に損をしたなんてことも起こり得ます。ただ、立場によって支給する金額に差をつけることは問題ありません。例えば、社長5,000円、部長3,000円、平社員1,000円というような設定にすることは可能です。

事務負担の増加

出張日当を挿入する場合には、税務調査の際に問題視されないために最低限つぎの書類を備え付けておくことをお勧めします。

旅費規程の作成

出張の定義を片道何キロ以上にするのか?金額は立場別にいくらに設定するのか?など旅費規程であらかじめ定めておいて、それに則って日当を支給するようにしてください。

旅費規程のひな形を載せておくので参考になさってください。

日報の作成

カラ出張を疑われないためにも、出張から帰ってきたら日報や旅費精算書など出張に行ったことの証拠を残すようにしてください。面倒かもしれませんが、出張日当に限らず書類関係がきっちり整備されている会社は税務調査の際には調査官の印象が全然違いますからね。