税務調査って何!?

税務調査とは?

ここ1年はコロナの影響で税務調査の件数が激減していますが、創業してい間もない方などまだ税務調査を経験していない方も多いと思います。そんな方に税務調査について簡単に説明したいと思います。今回は法人を前提にしております。

税務調査の目的

法人税や消費税は「申告納税制」が採用されています。つまりは”自己申告”なので間違いがあるかもしれませんし、意図して税金を減らして申告をしている会社もあるかもしれません。そうなると正直者が馬鹿を見ることになってしまうので定期的に間違いが無いかチェックする、それが税務調査です。

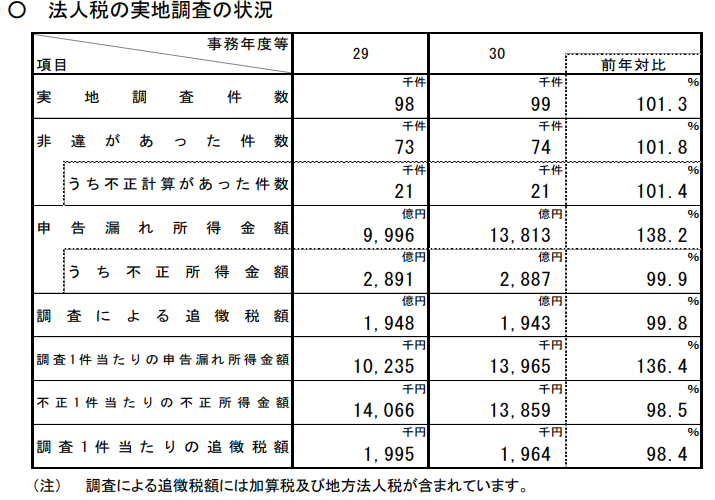

ではどれくらいの勝率で間違いが見つかるかというと、約75%の税務調査で何らかの指摘を受けて追加で税金を納めるという結果がでています(「平成30事務年度 法人税等の調査実績の概要」より)。よく「うちは税理士にみてもらっているから大丈夫だ」という声をお聞きします。しかし会社の場合そのほとんどが税理士に法人税の申告を依頼していると思いますが、それでも約75%が税務調査で間違いが指摘されるという実態があります。どんな高名な先生や有名な税理士事務所でも「うちは完璧な申告しかしない」とは言えないと思います。言い訳がましくて申し訳ないのですが、我々も顧問先に常駐し全ての帳簿書類に目を通すことは不可能なので”完璧”は難しいのが現実です。

税務調査の頻度

会社の規模や状況にもよりますが、一般的には3~5年周期で定期的に行われます。

税務調査に選ばれやすい会社

税務調査先の選定は色々なデータを検討して行われますが、一般的には次のような会社が税務調査の対象になりやすいようです。

・売上規模が大きい会社

・売上や粗利に急激な変動があった会社

・役員報酬が高すぎる会社

・同業他社に比べて利益率に大きな差がある会社

・過去に不正を行ったことがある会社

・不正が多い業種(現金商売に比較的多いです)を営んでいる会社

・当期に特別なこと(役員退職金の支給、不動産の売買、M&Aなど)を行った会社

赤字会社でも税務調査はあります

よく「うちはずっと赤字だから税務署なんて来ないよ」とお聞きしますが、赤字会社でも税務調査はあります。黒字経営の会社に比べ確かに確率は低いですが、消費税・源泉所得税・印紙税に関しては黒字か赤字かは関係ないですし、法人税についても追加税額は発生しないが繰越欠損金(過去の赤字)を修正させられるという調査もあります。

税務調査の流れ

税務署から調査実施の連絡が入る

隠ぺいを防ぐため無予告調査というものありますが、原則的にはあらかじめ調査実施の連絡が税務署から電話できます。税理士が関与している場合には税理士に連絡が入ります。税務署側から「〇月〇日くらいに伺いたい」という要望がありますが、こちらにも都合がありますので日程に関しては調整が可能です。調査を受けることは義務なので断ることはできません。

約3日間調査が行われる

会社の規模にもよりますが、一般的には3日間調査が行われます。初日の午前中に挨拶や簡単な質疑応答が行われ、その後調査に入ります。3日目の午後または後日、調査官から指摘事項が会社側に伝えられます(何も問題なければその旨が伝えられます)。

指摘事項について協議する

調査官から指摘された事項が明らかな誤りでなかった場合(見解の相違)は、税務署側と会社側で意見を出し合い協議することになります。お互いになかなか納得できない場合にはこの協議が数か月に及ぶ場合もあります。

修正申告または更正決定

会社側が自ら誤りを認めた場合には修正申告を行います。会社側が誤りを認めず折り合いがつかない場合は税務署は職権により強制的に課税することが出来ます。これを更正決定といいます。ただこの更正決定は税務署側もそんなに乱発できるものではないので、調査官はなるべく修正申告に応じてもらえるように会社側と折衝を行います。なお更正決定を受けた場合でも不服申し立てをすることはできます。それでも決着がつかない場合は最終的に国を相手取って裁判になります。

罰金(附帯税)について

修正申告又は更正決定により追徴税額が生じた場合には、それに加え附帯税と呼ばれる”罰金”が課されます。

| 種類 | 内容 | 割合(追徴税額に対し) |

| 延滞税(利息) | 法定申告期限の翌日から納付日までの期間に応じて課税 |

納期限(修正申告提出日)から2か月以内に納付・・・年7.3%(特例あり) |

| 過少申告加算税 | 確定申告書に記載した金額が過少 | 10%(期限内申告税額と50万円とのいずれか多い金額を超える場合には15%) 自主的に修正申告した場合は0% |

| 無申告加算税 | 申告期限までに確定申告を行っていない(期限後申告) | 15%(50万円を超える部分は20%) 自主的に期限後申告した場合は5% |

| 不納付加算税 | 源泉所得税を法定納期限までに完納しない | 10% 自主的に期限後納付した場合は5% |

| 重加算税 | 仮装、隠ぺいがあった場合 | 過少申告・不納付加算に代えて35% 無申告加算に代えて40% |

重加算税だけは避けましょう

一番最後にある重加算税だけは絶対避けたいところです。単純に附帯税が圧倒的に高いだけでなく、重加算税を課されると税務署内で”要注意先”として管理され税務調査の頻度が増えると言われています。ただ、調査官にとってはこの重加算税を課税できるかどうかが”腕の見せどころ”になります。「仮装、隠ぺい」を行わないのは当たり前のことですが、仮装も隠ぺいもしたつもりもないのに調査官から重加算税を課する旨を伝えられたときは必ず反論してください。

税務調査の心構え

怒らない

税務調査の現場は法律論を戦わせるというようなものではなく、非常に”生々しい”ものです。経営者さんのなかには税務調査があると「税務署が来やがった!!」となかばけんか腰になられる方もいらっしゃいますが、税務調査では「怒ったら負け」と思ってください。納得いかないことがあっても冷静に反論してください。どうしても腹に据えかねることがあったら、それは税理士に言ってください。我々が調査官に嫌われるのは全く問題ないですし、ひどい調査があった場合には調査官の上司にクレームを入れることもできます。

日頃からの準備が大切

税務調査の連絡がきてから書類の作成、整備をしようとしても間に合いません。日頃から書類の整理整頓を心がけてください。特に退職金や出張旅費の支給など内部での金銭のやり取りでは社内規定を作成し、それらに則った運用を行ってください。

「前回は何も言われなかった」は通用しない

”税務調査で指摘が無かった”=”税務署に認められた”ではありません。上述したように税務調査は時間が限られているので調査官も気になったところ全てを問題にするわけでもないですし、当然見落としもあります。よく経営者同士の会話で「うちはこんな際どいことをやってるけど(例えば勤務実態のない家族に給与を支給したり、多額の出張旅費を受け取ったり)大丈夫だった!!」と情報共有が図られることがありますが、それは”たまたま見逃された””他にもっと重大な問題点があったので時間の都合上今回は取り上げなかった”ということも十分考えられるので決して鵜呑みにはしないでください。