トリプルパンチに注意!!自己株式の譲渡

自己株式の取得とは

自己株式の譲渡とは会社が株主から自社株を買いとることです。金庫株と呼んだ方がなじみがあるかもしれません。経営に関与しない前オーナーの相続人や退職する従業員などから買い取る場合が多いと思いますが、この自己株の取引きには税務上注意が必要です。

譲渡価額に注意!!

設例1(一株当たりの金額)

・取得価額(当初払い込んだ金額):5,000円

・時価(会社の発展により値上がりした株の時価):20,000円

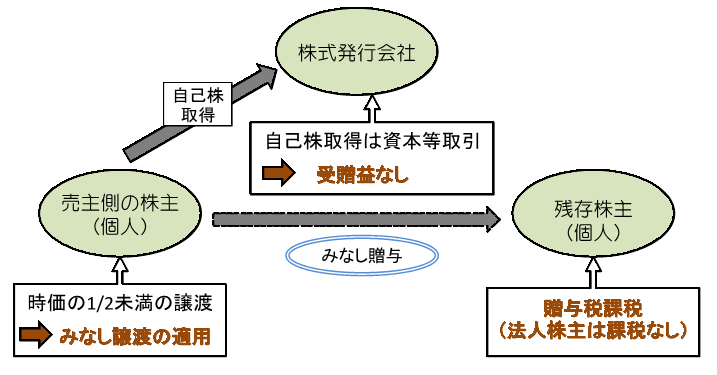

・減少する資本金等の額(専門的なことなので無視してください):1,000円

時価で譲渡した場合

設例のような株を持っている株主が発行会社に時価20,000円/株で買い取ってもらった場合、配当が支払われたとみなされ(みなし配当)19,000円の配当所得が生じます。もし1,000株持っていたら1,900万円です。これが上場株式の譲渡であれば申告分離課税なので所得税率は15.315%ですが、非上場株式の場合は総合課税が強制され1,900万円の配当があったとみなされた場合40%の税率が適用されます。

低額で譲渡した場合

では株主は税金をたくさん払いたくないし、発行会社としてもあまり多額のキャッシュを失いたくないので低額で買い取った場合はどうなるでしょう?上記の設例の株を2,000円/株で買い取った場合で考えてみます。

みなし配当

みなし配当の金額は1,000円(収入2,000円-資本金等の額1,000円)になります。時価で譲渡した場合は19,000円だったので配当所得は大幅に減ります。

みなし譲渡

ここからが最も注意しなければならないのですが、所得税法には個人が法人に株式等を時価の1/2未満の金額で譲渡した場合、時価で譲渡したものとみなすという「みなし譲渡」という特例があります。この設例の場合14,000円(時価20,000円―みなし配当1,000円—取得価額5,000円)の譲渡所得があったものとして20%の所得税と住民税が課税されます。2,000円しか収入が無いのに2,000円以上の税金を株主が払わなければならないというとんでもない事態になってしまいます。

みなし贈与

ここからはさらに難解な論点になります。株を売った株主がAさん、引き続き株を保有し続ける株主をBさんとします。発行会社はAさんから安い金額で株を買い戻すことができたので儲かったわけです。そうなるとこの自己株式の取引によってBさんの持っている株の価値が上昇します。AさんのおかげでBさんは儲かったので、AさんからBさんへの贈与があったものとみなして(みなし贈与)、Bさんに贈与税が課税されます。

以上の‟みなし”三連発課税が自己株式のトリプルパンチと呼ばれるものです。こうならないように自己株式の譲渡には慎重な対応が必要になります。