固定資産税特例などの税制支援が受けられる!先端設備等導入計画策定しませんか?

今回のテーマは、「固定資産税特例などの税制支援が受けられる!先端設備等導入計画策定しませんか?」です。

以下の動画にて、記事の内容を動画でもご覧いただけます。

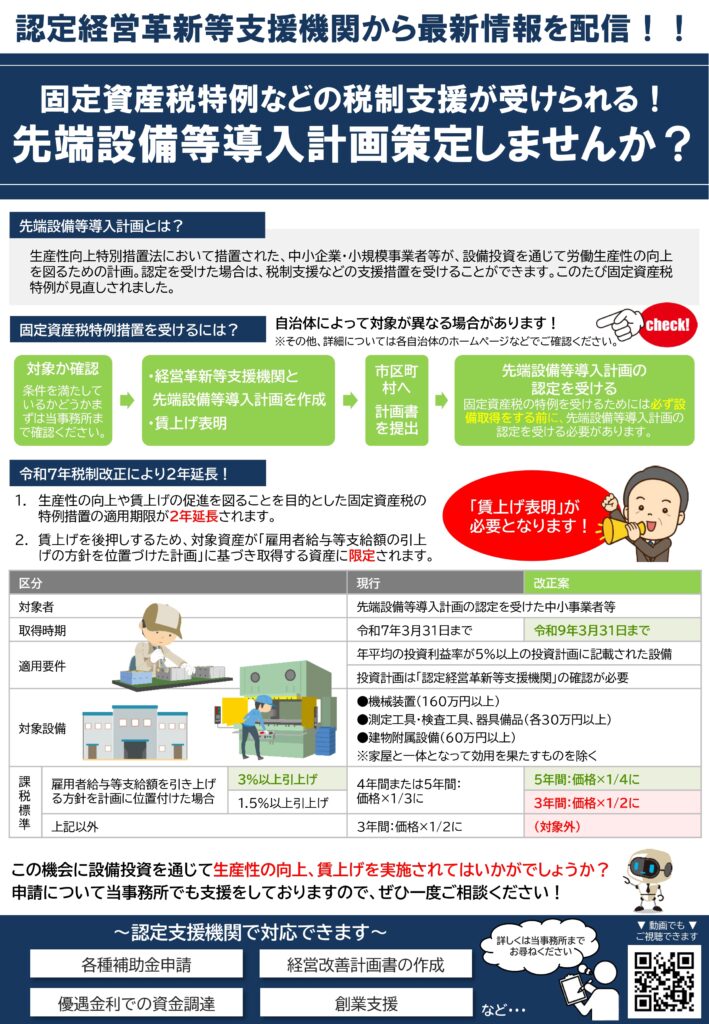

先端設備等導入計画とは?

生産性向上特別措置法において措置された、 中小企業・小規模事業者等が、設備投資を通じて 労働生産性の向上を図るための計画。 認定を受けた場合は、税制支援などの支援措置を受けることができます。 このたび固定資産税特例が見直しされました。

固定資産税特例措置を受けるには?

(1)対象か確認

条件を満たしているかどうかまずは当事務所まで確認ください。

(2)経営革新等支援機関と先端設備等導入計画を作成 及び、賃上げ表明

(3)市区町村へ計画書を提出

(4)先端設備等導入計画の認定を受ける

固定資産税の特例を受けるためには必ず設備取得をする前に、 先端設備等導入計画の認定を受ける必要があります。

【CHECK!】自治体によって対象が異なる場合があります!

※その他、詳細については各自治体のホームページなどでご確認ください。

令和7年税制改正により2年延長!

(1)生産性の向上や賃上げの促進を図ることを目的とした 固定資産税の特例措置の適用期限が2年延長されます。

(2)賃上げを後押しするため、対象資産が 「雇用者給与等支給額の引上げの方針を位置づけた計画」に基づき 取得する資産に限定されます。

<ポイント>

賃上げ表明が必要となります!

対象者

先端設備等導入計画の認定を受けた中小事業者等

取得時期

現行…令和7年3月31日まで ⇒ 改正案…令和9年3月31日まで

適用要件

年平均の投資利益率が5%以上の投資計画に記載された設備

投資計画は「認定経営革新等支援機関」の確認が必要

対象設備

・機械装置(160万円以上)

・測定工具・検査工具、器具備品(各30万円以上)

・建物附属設備(60万円以上)

※家屋と一体となって効用を果たすものを除く

課税標準

賃上げ1.5%未満

現行:賃上げの有無に関係なく、固定資産税の課税標準を3年間「価格の1/2」

改正:対象外

賃上げ1.5%以上

現行:4年間または5年間「価格の1/3」

改正:3年間「価格の1/2」

賃上げ3%以上

現行:4年間または5年間「価格の1/3」

改正:5年間「価格の1/4」

さいごに

この機会に設備投資を通じて生産性の向上、 賃上げを実施されてはいかがでしょうか?

ぜひ一度ご検討ください。

——————————————————————————————————————————————– 本記事の内容は掲載日時点の税制、情報などに基づいており、その後の税制改正などにより、取扱いが変わることがありますので、ご注意ください。 ——————————————————————————————————————————————–