人材採用・育成の助成金が充実! 中小企業向け助成金を解説

今回のテーマは、「人材採用・育成の助成金が充実! 中小企業向け助成金を解説」です。

以下の動画にて、記事の内容を動画でもご覧いただけます。

はじめに

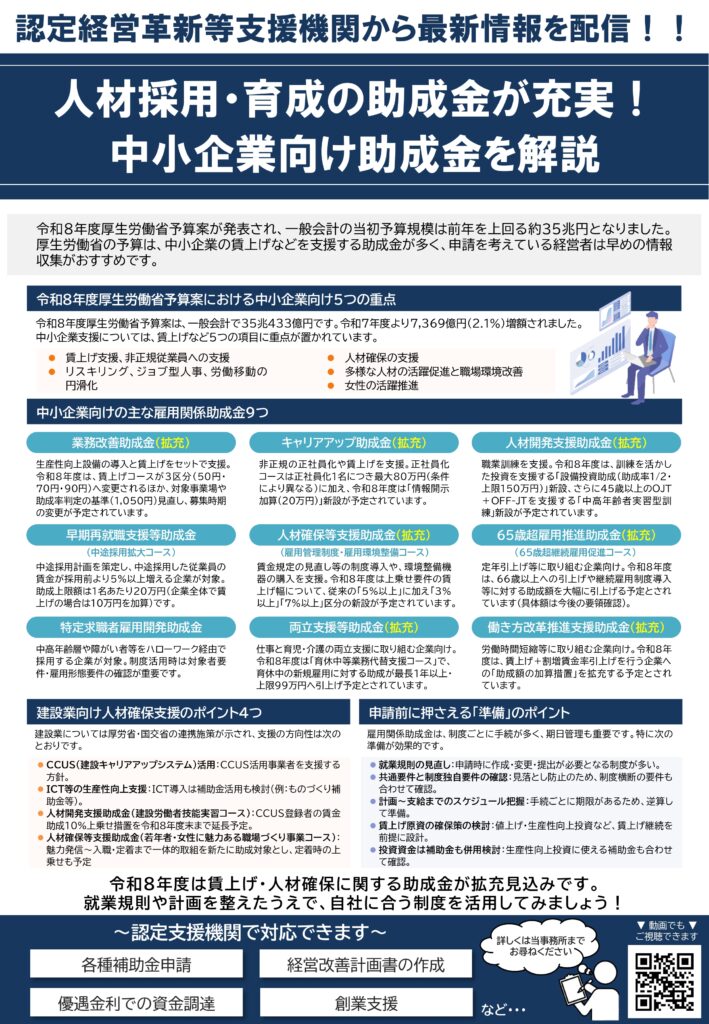

令和8年度厚生労働省予算案が発表され、 一般会計の当初予算規模は前年を上回る 約35兆円となりました。 厚生労働省の予算は、 中小企業の賃上げなどを支援する助成金が多く、 申請を考えている経営者は早めの情報収集がおすすめです。

令和8年度厚生労働省予算案における中小企業向け5つの重点

令和8年度厚生労働省予算案は、 一般会計で35兆433億円です。 令和7年度より7,369億円(2.1%)増額されました。 中小企業支援については、 賃上げなど5つの項目に重点が置かれています。

賃上げ支援、非正規従業員への支援

リスキリング、ジョブ型人事、労働移動の円滑化

人材確保の支援

多様な人材の活躍促進と職場環境改善

女性の活躍推進

中小企業向けの主な雇用関係助成金9つ

業務改善助成金(拡充)

生産性向上設備の導入と賃上げをセットで支援。 令和8年度は、賃上げコースが 3区分(50円・70円・90円)へ変更されるほか、 対象事業場や助成率判定の基準(1,050円)見直し、 募集時期の変更が予定されています。

キャリアアップ助成金(拡充)

非正規の正社員化や賃上げを支援。 正社員化コースは正社員化1名につき 最大80万円(条件により異なる)に加え、 令和8年度は「情報開示加算(20万円)」 新設が予定されています。

人材開発支援助成金(拡充)

職業訓練を支援。 令和8年度は、訓練を活かした投資を支援する 「設備投資助成(助成率1/2・上限150万円)」新設、 さらに45歳以上のOJT+OFF-JTを支援する 「中高年齢者実習型訓練」新設が予定されています。

早期再就職支援等助成金

<中途採用拡大コース>

中途採用計画を策定し、 中途採用した従業員の賃金が採用前より 5%以上増える企業が対象。 助成上限額は1名あたり20万円 (企業全体で賃上げの場合は10万円を加算)です。

人材確保等支援助成金(拡充)

<雇用管理制度・雇用環境整備コース>

賃金規定の見直し等の制度導入や、 環境整備機器の購入を支援。 令和8年度は上乗せ要件の賃上げ幅について、 従来の「5%以上」に加え 「3%以上」「7%以上」区分の新設が予定されています。

65歳超雇用推進助成金(拡充)

<65歳超継続雇用促進コース>

定年引上げ等に取り組む企業向け。 令和8年度は、66歳以上への引上げや 継続雇用制度導入等に対する助成額を 大幅に引上げる予定とされています (具体額は今後の要領確認)。

特定求職者雇用開発助成金

中高年齢層や障がい者等を ハローワーク経由で採用する企業が対象。 制度活用時は対象者要件・雇用形態要件の確認が重要です。

両立支援等助成金(拡充)

仕事と育児・介護の両立支援に取り組む企業向け。 令和8年度は「育休中等業務代替支援コース」で、 育休中の新規雇用に対する助成が 最長1年以上・上限99万円へ引上げ予定とされています。

働き方改革推進支援助成金(拡充)

労働時間短縮等に取り組む企業向け。 令和8年度は、賃上げ+割増賃金率引上げを行う企業への 「助成額の加算措置」を拡充する予定とされています。

建設業向け人材確保支援のポイント4つ

建設業については厚労省・国交省の連携施策が示され、 支援の方向性は次のとおりです。

CCUS(建設キャリアアップシステム)活用

CCUS活用事業者を支援する方針。

ICT等の生産性向上支援

ICT導入は補助金活用も検討 (例:ものづくり補助金等)。

人材開発支援助成金(建設労働者技能実習コース)

CCUS登録者の賃金助成10%上乗せ措置を 令和8年度末まで延長予定。

人材確保等支援助成金(若年者・女性に魅力ある職場づくり事業コース)

魅力発信〜入職・定着まで一体的取組を新たに助成対象とし、 定着時の上乗せも予定

申請前に押さえる「準備」のポイント

雇用関係助成金は、 制度ごとに手続が多く、期日管理も重要です。 特に次の準備が効果的です。

<就業規則の見直し>

申請時に作成・変更・提出が必要となる制度が多い。

<共通要件と制度独自要件の確認>

見落とし防止のため、制度横断の要件も合わせて確認。

<計画〜支給までのスケジュール把握>

手続ごとに期限があるため、逆算して準備。

<賃上げ原資の確保策の検討>

値上げ・生産性向上投資など、賃上げ継続を前提に設計。

<投資資金は補助金も併用検討>

生産性向上投資に使える補助金も合わせて確認。

最後に

令和8年度は賃上げ・人材確保に関する 助成金が拡充見込みです。 就業規則や計画を整えたうえで、 自社に合う制度を活用してみましょう!

——————————————————————————————————————————————– 本記事の内容は掲載日時点の税制、情報などに基づいており、その後の税制改正などにより、取扱いが変わることがありますので、ご注意ください。 ——————————————————————————————————————————————–