ありがたいけど会社は大変!!早めの準備を「定額減税」

令和6年の税制改正の目玉「定額減税」

令和5年12月14日に与党から「税制改正大綱(法改正のたたき台)」が発表されました。今回の改正で所得税・住民税の減税が実施される見込みとなりました。それが「定額減税」です。減税してもらえるのはありがたい限りですが、問題なのはその減税が給与計算や年末調整を通じて行われるということ!!つまり、減税の手続きを会社や事業主が行わなければならないということです。給与計算を外部に委託されている方はいいですが、自社で行っている場合は早めの準備が必要です。

定額減税とは

物価高による国民の負担を緩和し、デフレに後戻りさせないための措置の一環として、所得税と個人住民税の定額減税が実施されます。具体的には、合計所得金額1,805 万円以下(給与の年収2,000万円以下に相当*)の納税者本人と、日本に住む扶養家族(同一生計配偶者+扶養親族)を対象に、次の金額が特別控除の額として、減税の対象となります。

*収入が給与のみの場合(所得金額調整控除適用者は2,015万円以下に相当)

![]()

例えば、扶養家族が3人いる場合には、(3万円+1万円)×4人(本人+扶養家族3人)=16万円が、所得税と個人住民税をあわせた特別控除の額となります。

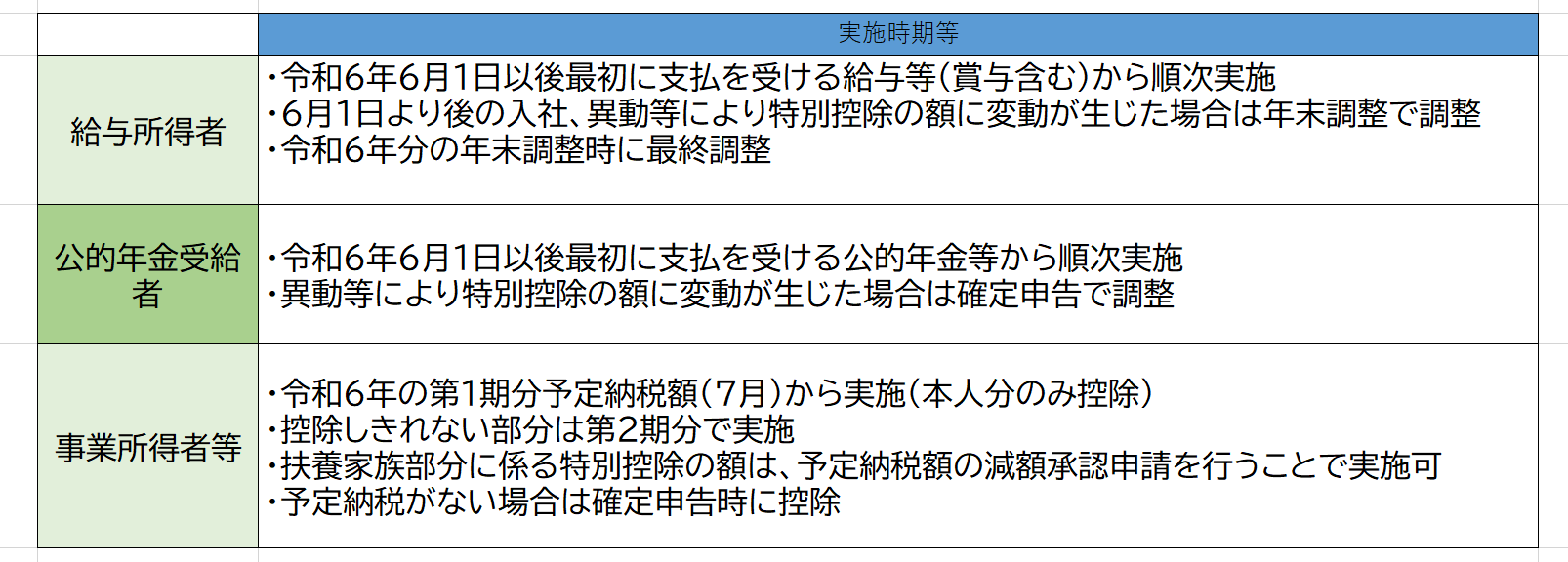

定額減税の実施時期等

(1)所得税

(2)個人住民税

個人住民税は、地方公共団体が算定を行い、定額減税が反映された令和6年度分の納税額が通知等されます。基本的には、これに基づいて納付を行います。なお、対象となる同一生計配偶者(控除対象配偶者を除く)に係る定額減税の実施時期は、上記とは異なり令和7年度分での実施予定とされています。

給与に係る源泉徴収事務への影響

(1)所得税

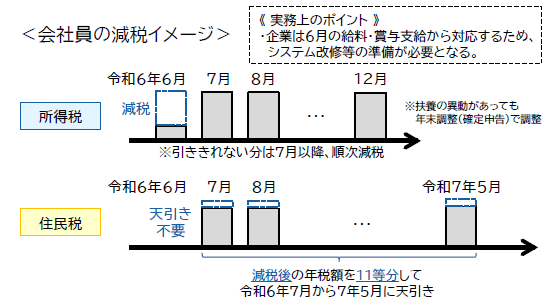

6月1日において主たる給与等の支払を受ける者が対象です。また、6月1日以後最初の給与等の支払日までに提出された、扶養控除等申告書等の記載情報に基づき特別控除の額を計算します。6月以降の源泉徴収、特に賞与支払時の控除もれにご注意ください。

(2)個人住民税

定額減税が適用される令和6年度の特別徴収は、例年の6月ではなく1ヶ月遅い7月から翌年5月までの11回の徴収となります。特別徴収税額の通知が届き次第、準備しましょう。

詳しくは国税庁のホームページへ

定額減税の概要については上記のとおりですが、いざ給与計算を行う際にはいろいろと迷うことがあると思います。国税庁も様々な質問に対応するため特設サイトを開設しております。Q&Aも載っていますので参考になさってください。