借入金の利息の計算方法とは? シミュレーションでの利息や返済金額の注意点を解説

今回のテーマは、「借入金の利息の計算方法とは? シミュレーションでの利息や返済金額の注意点を解説」です。

以下の動画にて、記事の内容を動画でもご覧いただけます。

はじめに

借入を検討する際、金利によって 利息がどれくらいかかるのか分かりにくいものです。 実際に借りる前にシミュレーションを行い、 計算方法や返済方法を理解しておくことが大切です。

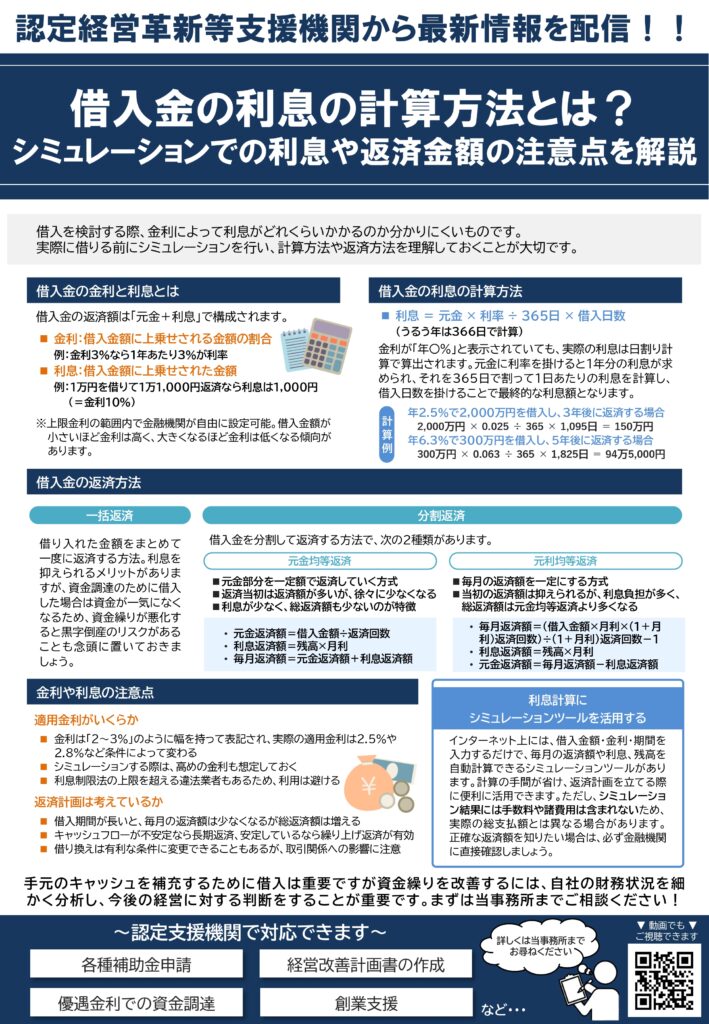

借入金の金利と利息とは

借入金の返済額は「元金+利息」で構成されます。

<金利>

借入金額に上乗せされる金額の割合

例:金利3%なら1年あたり3%が利率

<利息>

借入金額に上乗せされた金額

例:1万円を借りて1万1,000円返済なら 利息は1,000円(=金利10%)

※上限金利の範囲内で金融機関が自由に設定可能。 借入金額が小さいほど金利は高く、 大きくなるほど金利は低くなる傾向があります。

借入金の利息の計算方法

<計算式>

利息 = 元金 × 利率 ÷ 365日 × 借入日数 (うるう年は366日で計算)

金利が「年〇%」と表示されていても、 実際の利息は日割り計算で算出されます。 元金に利率を掛けると1年分の利息が求められ、 それを365日で割って1日あたりの利息を計算し、 借入日数を掛けることで最終的な利息額となります。

<計算例>

・年2.5%で2,000万円を借入し、3年後に返済する場合

2,000万円 × 0.025 ÷ 365 × 1,095日 = 150万円

・年6.3%で300万円を借入し、5年後に返済する場合

300万円 × 0.063 ÷ 365 × 1,825日 = 94万5,000円

借入金の返済方法

【一括返済】

借り入れた金額をまとめて一度に返済する方法。 利息を抑えられるメリットがありますが、 資金調達のために借入した場合は資金が一気になくなるため、 資金繰りが悪化すると黒字倒産のリスクがあることも 念頭に置いておきましょう。

【分割返済】

(1)元金均等返済

元金部分を一定額で返済していく方式

返済当初は返済額が多いが、徐々に少なくなる

利息が少なく、総返済額も少ないのが特徴

<計算式>

元金返済額=借入金額÷返済回数

利息返済額=残高×月利

毎月返済額=元金返済額+利息返済額

(2)元利均等返済

毎月の返済額を一定にする方式

当初の返済額は抑えられるが、利息負担が多く、 総返済額は元金均等返済より多くなる

<計算式>

毎月返済額=(借入金額×月利×(1+月利)返済回数) ÷(1+月利)返済回数-1

利息返済額=残高×月利

元金返済額=毎月返済額-利息返済額

金利や利息の注意点

◎適用金利がいくらか

金利は「2~3%」のように幅を持って表記され、 実際の適用金利は2.5%や2.8%など条件によって変わる

シミュレーションする際は、高めの金利も想定しておく

利息制限法の上限を超える違法業者もあるため、利用は避ける

返済計画は考えているか

借入期間が長いと、毎月の返済額は少なくなるが総返済額は増える

キャッシュフローが不安定なら長期返済、 安定しているなら繰り上げ返済が有効

借り換えは有利な条件に変更できることもあるが、 取引関係への影響に注意

利息計算にシミュレーションツールを活用する

インターネット上には、 借入金額・金利・期間を入力するだけで、 毎月の返済額や利息、残高を自動計算できる シミュレーションツールがあります。 計算の手間が省け、返済計画を立てる際に便利に活用できます。 ただし、シミュレーション結果には手数料や諸費用は含まれないため、 実際の総支払額とは異なる場合があります。 正確な返済額を知りたい場合は、必ず金融機関に直接確認しましょう。

最後に

手元のキャッシュを補充するために借入は重要ですが 資金繰りを改善するには、自社の財務状況を細かく分析し、 今後の経営に対する判断をすることが重要です。 まずは当事務所までご相談ください!

——————————————————————————————————————————————– 本記事の内容は掲載日時点の税制、情報などに基づいており、その後の税制改正などにより、取扱いが変わることがありますので、ご注意ください。 ——————————————————————————————————————————————–