カープが中小企業に⁉ 中小企業のメリットとは

我らがカープがさらに身近な存在に(笑)

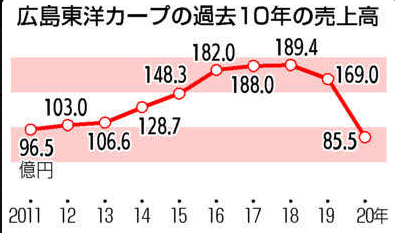

3/26の中国新聞にカープの決算内容に関する記事が出ていました。

前期は29億円の赤字を出してしまったようです😢

まぁ、去年は仕方ないですよね・・。

記事の中で資本金を減らして(減資)してカープが中小企業になったとあります。おそらく赤字が出たので、資本金を取り崩して赤字を補填する欠損填補という方法をとったのではないかと思われます。減資するには株主に出資金を払い戻す有償減資と払い戻しのない無償減資がありますが、欠損填補は無償減資なのでキャッシュを減らすことなく資本金を減らし、その結果中小企業に該当することとなれば各種税金の優遇を受けることができます。最近はカープに限らず大企業が減資を行い、中業企業になったという報道をしばしば見かけます。

では中小企業になればどんなメリットがあるのでしょうか?

中小企業とは

中小企業のメリットについて考える前に中小企業の定義ってご存じですか?他にも会社規模の分類には「中小法人・非中小法人」や「大会社・中会社・小会社」なんていうのもあります。私自身もこんがらがっているところがあるので、まずはこれらの分類についてまとめたいと思います。

企業の規模の判定において様々な分類が存在するのは、法律の種類によってそれぞれ分類方法が異なるためです。

大会社とそれ以外の会社(会社法)

| 負債総額 | |||

| 200億円未満 |

200億円以上 |

||

|

資本金額 |

5億円未満 | 大会社以外 | 大会社 |

| 5億円以上 | 大会社 | 大会社 | |

大会社という言葉は「あんな大会社に勤めているなんて立派!」などと何気なく使われていますが、これにも定義があって大会社とは資本金5億円以上または負債総額200億円以上の”株式会社”のことをいい、あくまで株式会社限定の分類方法です。ということはあのAmazonジャパンは株式会社ではなく合同会社なので大会社ではありません。なぜAmazonは合同会社を選択したかはまた別の機会に書きたいと思います。昔の商法では「大会社・中会社・小会社」に分類されていましたが、今はなくなりました。ちなみに今回は割愛しますが相続税法では株価の算定のために「大会社・中会社・小会社」という分類が今でもあります(会社法とは全く関係ありません)。

中小企業者(中小企業基本法)

| 製造業その他 | 卸売業 | 小売業、飲食店 | サービス業 | |

| 資本金額 | 3億円以下 | 1億円以下 | 5千万円以下 | 5千万円以下 |

| 従業員数 | 300人以下 | 100人以下 | 50人以下 | 100人以下 |

資本金または従業員数のどちらかが表の条件を満たせば中小企業に該当します。記事によるとカープは資本金を5千万円に減資したそうです。カープはサービス業なので条件を満たしたということになります。

中小企業者・中小法人(税法)

中小企業基本法とは別に、税法でも中小企業者という概念があります。また似た分類で中小法人というものがあります。この分類については非常に細かいので割愛しますが、両者ともに資本金額が1億円以下の法人をさします(一部例外有)。そして資本金額が1億円以下になれば、基本的に様々な税制上の特典を与えられます。カープもそのために減資を行ったんでしょうね。

このように「中小企業」という言葉は一般的によく使われますが、法律ごとに明確に定められています。例えば”資本金2億円の製造業”は中小企業基本法では中小企業に該当しますが、税法上は中小企業ではありません。ややこしいですね(笑)

中小企業者のメリット

補助金等のメリット

中小企業者は補助金でも優遇されており、補助率が高く設定される場合が多いです。例えば今年度の目玉の補助金である「事業再構築補助金」(事業再構築補助金については過去のブログも参照ください。「事業再構築補助金の公募が始まります」)では中小企業者等の補助率は2/3であるのに対し、中堅企業の補助率は1/2になっています(補助金額の上限は中堅企業の方が高くなっていますが)。

税制上のメリット

資本金額が1億円以下の法人に与えられる優遇税制は様々あって、今回はすべて紹介しきれないので代表的なものを二つご紹介します。

法人税の軽減税率(中小法人の特例)

本来の法人税は所得に対して23.2%の税率が課されますが、中小法人に該当すれば年800万円以下までの所得に対しては15%の税率が適用されます。たまに所得が年800万円を超えると税率が一律23.2%になると勘違いされている方がいらっしゃいますが、800万円を超えたとしても、超えた分にだけ23.2%の税率が適用されます。最大で800万円×(23.2%-15%)=656,000円法人税が安くなります。

投資減税(中小企業者の特例)

通称「中小企業投資促進税制」と呼ばれるもので、一定の機械装置やソフトウェアを購入すると特別償却か税額控除(税額控除は資本金3,000万円以下だけ)のどちらかの特典を選択することができます。

特別償却

購入した設備の取得価額の30%に相当する金額を、購入した年の通常の減価償却費に上乗せすることが出来ます。

税額控除

購入した設備の取得価額の7%に相当する金額を、購入した年の法人税から控除することが出来ます。

どっちが得?

特別償却は減価償却費を早期計上するだけなので、トータルで見ると減価償却費が増えるわけではなく税金の支払いを先送りしているに過ぎません。それに対して、税額控除は永久減税です。長い目で見たら税額控除の方がお得なのですが、投資初年度の減税効果は特別償却の方が大きいので、一般的に設備の購入により当面の資金繰りが苦しくなった場合は特別償却が選択されます。