金融所得課税の強化?株式等の税制について

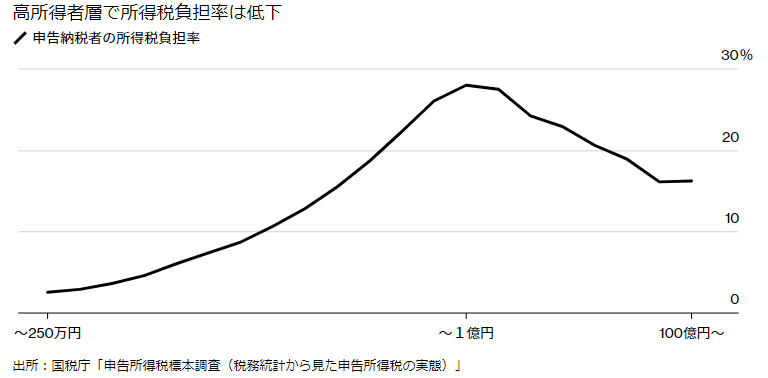

1億円の壁とは?

自民党の総裁選や衆議院選挙の討論で「金融所得課税の強化」や「1億円の壁」という言葉をよく聞くようになりました。私は不勉強でこの1億円の壁という言葉は知らなかったのですが、所得が1億円の超えると所得税の負担率が下がっていくということが国税庁のデータで明らかにされています。なぜこのような現象が起こるのでしょうか?

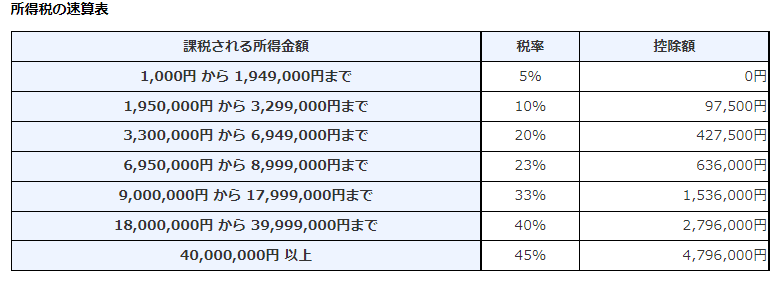

所得税は基本累進課税

ご存じの方も多いと思いますが、所得税は所得が増えるごとに税率が上がっていく累進税率で最高税率は45%です。

国税庁のHPより

これは垂直的公平といいまして個人の担税力に応じて税率が決まります。

株式等は分離課税

一方、株や不動産などの売却によって得られる一部の所得は分離課税といって一律の税率が適用され、株式等の売却に適用される税率は今は15.315%(それに加えて住民税は5%)です。所得の多い人ほど相対的に金融資産に投資することが多くなるので15.315%の税率が適用される割合が大きくなり、1億円を境にどんどん所得に対する税率が低下していくのが1億円の壁と呼ばれるものです。この富裕層有利な現状を是正するため15.315%の税率を上げようというのが金融所得課税の強化で立憲民主党などが公約に掲げています。

NISAから始めてみても・・

このように金融資産への投資というと何だかお金持ちがやるものだというイメージがあるかもしれませんが、銀行に預けていても利息はほとんどつきませんし少額でも投資を考えられた方が良いかもしれません。もちろん損することもありますし、私は投資のプロでも何でもないので積極的にお勧めするわけではありませんが・・。

税制的には一般NISAは年間120万円まで投資できて(最大600万円まで)5年以内に売却すれば、その売却益は非課税なので初心者にはお勧めかもしれません。ただNISAは損失がでたときのデメリットが少し大きいというリスクもあります。今回は詳しく書けないのですが「NISA デメリット 損益通算」でネット検索すれば簡単に調べられます。もっとリスクを抑えたければ積立NISAでも良いでしょう(NISA制度)。

インフレリスクの観点からも

政府は「デフレからの脱却」を目指し金融緩和を行って紙幣をどんどん刷ってきました。つまり効果はいまいち出ていませんがインフレ政策を行ってきたわけです。「預金は減らないから安全」と思っていませんか?確かに額面金額は減りませんし、銀行がつぶれることも考えづらいです。しかしインフレが進むとお金の価値が下がるので預金の価値も下がります。結果的に預金が減ることと同じ効果が起こるわけです。株式投資は預金と異なりインフレになればそれに比例して価格が向上するケースが多いため、インフレのリスクに備えて投資を検討されるのも良いかもしれません。

最後は何だか証券会社の営業みたいになってしまいましたが一般論を述べただけなので、あしからず。