債権の回収が困難になったときは貸倒損失を計上して節税しましょう

貸倒損失とは?

会社の売掛金や貸付金などの債権が回収できなくなったら資金繰りが非常に苦しくなります。そうならないように取引先の与信管理はしっかりしなければいけませんが、万が一そうなったときは不良債権を消滅させて貸倒損失を計上させましょう。貸倒損失を計上することで法人税を減額させることができますし、その債権が消費税が含まれる債権(売掛金など)であった場合は消費税も減額させることができます。しかし債権が貸倒れになったかどうかの判定はあいまいな部分もあるので貸倒損失を計上する基準が定められています(法人税基本通達9-6-1~9-6-3)

法的に債権が消滅したとき

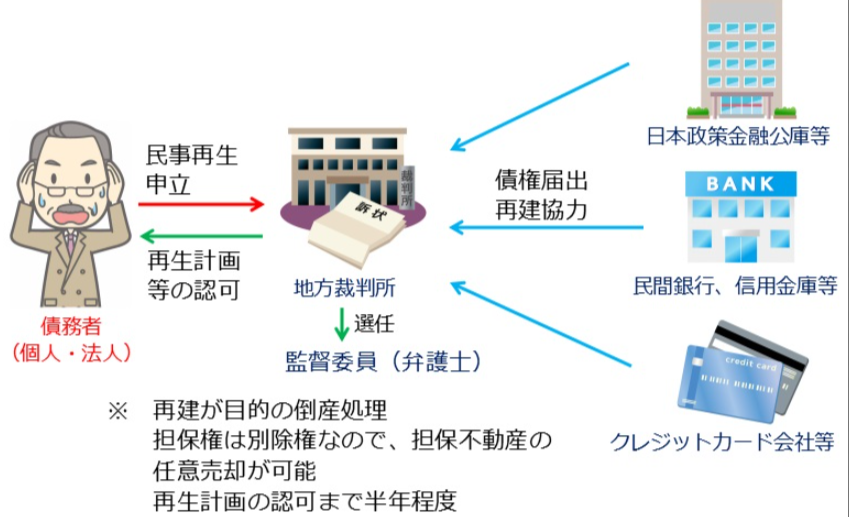

会社更生法の更生計画認可の決定等又は関係者の協議決定により、法人の有する金銭債権の全部又は一部について切捨て又は放棄をした場合には、その切捨て又は放棄をした金額は、損金の額に算入されます(法人税基本通達9-6-1)。

債務者が会社更生法などの法的手続きにより債務が免除された場合や、破産法によって倒産した場合には裁判所などから通知が来ますので、その通知が来た事業年度で貸倒損失を計上することができます。

法的に債権が消滅していなくても

ただ、すべての債務者が上記のような綺麗な手続きをしてくれるとは限りません。たとえば債務者が夜逃げしてしまった場合はどうすれば良いのでしょうか?そのような場合でも貸倒損失を計上することができます。

金銭債権全般

金銭債権が法律的には消滅していないが、その債務者の資産状況、支払能力等からみて、その全額が回収できないことが明らかな場合に、法人がこれを貸倒損失として損金経理したときは、これが認められます(法人税基本通達9-6-2)。

「回収できないことが明らかな場合」とはケースバイケースで多岐にわたるのですが、債務者の失踪や死亡などが含まれます。このように法的に債権が消滅しない場合でも貸倒損失を計上することができます。なお、貸倒損失を計上するできるのは“回収できないことが明らかになった事業年度”に限られるので注意が必要です。

金銭債権のうち売掛債権

売掛債権について一定の事実が発生し、法人がその売掛債権の額から備忘価額を控除した残額を貸倒損失として損金経理したときは、これが認められます(法人税基本通達9-6-3)。

売掛債権(売掛金など)についてはさらにハードルが下がります。継続的な取引があった得意先との取引を停止して1年以上たった場合は、1円の備忘価額を残してその得意先の売掛債権を貸倒処理することができます。“継続的な取引”とあるから単発の取引の場合はダメかというと必ずしもそういうわけではなく、継続的な取引を予定していたけれども結果的に1回の取引で終わってしまった場合でも認められます。このようなケースで貸倒処理する場合は税務調査があった時に疑われないよう販売管理システムに顧客情報を登録するなどして“継続的な取引が前提だった”という証拠を残しておくようにしましょう。

後から気づいたときは

確定申告後に貸倒れの事実が発覚した場合(裁判所からの通知を見逃してしまったなど)もう手遅れかというとそうではありません。そのような場合は「更正の請求」という手続きをすることによって税金の還付を受けることができます。更正の請求は過去5年さかのぼって確定申告の修正をすることができます。ただ更正の請求を税理士に依頼するとその報酬が発生するでしょうし、更正の請求をすると税務調査を誘発する可能性がある場合もあるので、決算前に不良債権が無いかチェックするようにしましょう。