今からでもまだ間に合う!!令和4年分ふるさと納税

令和4年も終わろうとしておりますが、今年も大変お世話になりました。

今年は諸事情により急に顧問先様が増えたため、メールマガジンを配信する余裕がなく大変申し訳ございませんでした。来年もバタバタは続きそうなので昨年までのように週一で配信できるかどうか分からないのですが、少しでも皆様のお役に立てる情報を発信していきたいと思っております。

ふるさと納税ってナニ?

ふるさと納税という制度が始まって随分経ちますし、テレビCMなども盛んに流れているのでかなり周知されるようになってきていると思います。ただ、年末に顧問先様などに「今年のふるさと納税の期限は年末までなので忘れないようにしてくださいね」とアナウンスしたときに「聞いたことはあるけどやったことがない」というお声をいただくことがあるので、ややこしいことは省いてざっくりとふるさと納税について説明させていただきたいと思います。

所得税と住民税の控除を受けられます

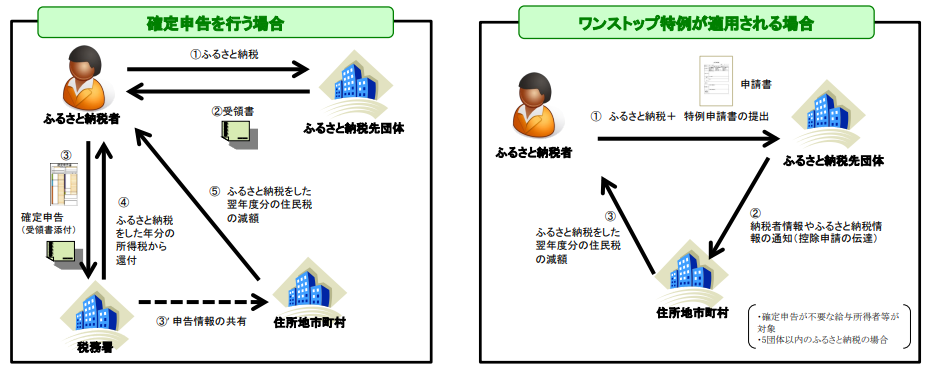

ふるさと納税は税法用語では「寄付金控除」という制度になります。個人が1月~12月に各地方自治体に寄付することで所得税の還付と翌年の住民税の減額を受けることができます。

(例) A市に2万円寄付した場合

A市に2万円寄付する

↓

A市から寄付のお礼として返礼品が届く

↓

確定申告などをすることにより寄付金額から2,000円を差し引いた18,000円の税額控除を受けることができる

返礼品は自治体によって食べ物や生活雑貨など色々ありますが総務省から各自治体に「返礼品は寄付額の3割以下相当のものにしなさい」というお達しがでています。ですので仮にA市から2万円×0.3で6,000円相当の返礼品が届いたとします。そうすると2万円寄付しても税金が18,000円安くなるので、実質2,000円負担で6,000円相当の物品が手に入るという仕組みです。もし5万円寄付していたら実質2,000円負担で15,000円(5万円×0.3)相当の返礼品がもらえるということになります。

寄附金の適正額をシミュレーションしてみましょう

「じゃあ寄付すればするほどぼろ儲けじゃん⁉」と思われるかもしれませんがそうはなりません。実質2,000円負担となる寄付金総額は個人の所得により上限があります。その上限を超えてどんなに寄付しても一定額以上の税額控除を受けることはできません。その上限は個人の所得が増えれば増えるほど上がっていくので、ふるさと納税はお金持ち有利な税制といえます。私はふるさと納税が始まったころに億単位の所得がある方にふるさと納税を勧めたことがあるのですが、その方は年間数百万円の寄付をされていました(ただ、今回は説明を割愛しますが、高額なふるさと納税を行った場合、返礼品に対して一時所得が課税される場合があります)。

まずは、実質2,000円負担となる自分の寄附金上限はいくらなのかシミュレーションしてみましょう。シミュレーションはふるさと納税の各ポータルサイトで行うことができます。サラリーマンの方で年末調整が既に終わっている方は源泉徴収票を手元においてシミュレーションしてみてください。個人事業主の方は今年の所得の見込みを算出してからシミュレーションしてください。

確定申告しなくても大丈夫

「ふるさと納税は確定申告しなくちゃいけないから面倒くさい」と思われるかもしれません。そういう方のために‟ワンストップ特例”という制度があります。この制度を利用すれば確定申告しなくても税額控除を受けることができます。この場合は所得税の控除分が住民税から控除されます。詳しいことはふるさと納税をする際にポータルサイトで確認していただきたいのですが、確定申告しなくても良い代わりに寄付できる自治体が5団体までという制約があるのでご注意ください。

‟ポイ活”でさらにお得に

最近、お買い物をする際などに賢くポイントを活用することを‟ポイ活”というらしいですね?ふるさと納税もこのポイ活をすることができます。私は楽天カードユーザーなので、楽天市場からふるさと納税をするのですが、楽天市場では定期的に‟買い周り”というイベントがあります。これはその期間中に買い物するごとに、もらえるポイントが2倍→3倍→4倍とどんどんアップしていくというものです。私の場合これを利用して、この期間中にまとめてふるさと納税をしたので、最終的にポイントが10倍くらいになっていました。ただ、返礼品がだいたい同じタイミングで届いてしまうので冷蔵庫がパンパンになってしまいましたが・・。

まぁ私はポイ活は全然詳しくないので、もっと良い方法がきっとあるのだと思います。

——————————————————————————————-

・本記事の内容は配信日時点の税制、情報などに基づいており、その後の税制改正などにより、取扱いが変わることがありますので、ご注意ください。

・本記事は専門的な内容を分かりやすくするため、敢えて詳細な要件などは省略していることもございます。お伝えした方法を実行する際は当事務所までご相談ください。当事務所にご相談の無い状況でこの情報を利用されて生じたいかなる損害についても、当事務所は賠償責任を負いません。