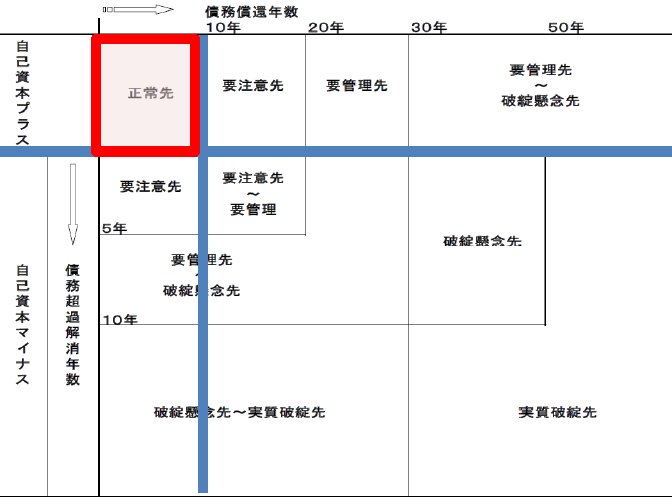

財務格付の重要指標『債務償還年数』

財務格付とは

日銀がマイナス金利政策の解除を発表し、今後は今までより金融機関からの融資を受けづらくなるかもしれません。金融機関から良い条件で融資を引き出すには金融機関内の格付けをアップさせておく必要があります。その格付けのことを財務格付や信用格付といったります。

5段階の格付

金融機関ごとに評価方法や細かい分類は異なりますが、一般的に金融機関は事業者を大きく5つにランク分けしています。

① 正常先

正常先のなかでも6区分ほどにランク分けされ、最上位であれば無担保無保証かつ低金利で融資を受けることができます。逆に最下位ランクだと正常先であるにもかかわらず、プロパー融資が受けづらくなります。

② 要注意先

保証協会付き融資が中心になります。

③ 要管理先

要管理先以下のランクの会社は新規の融資が非常に困難になります。

④ 破綻懸念先

⑤ 実質破綻先

重要な指標は

では金融機関は何を基準にしてこの格付を行うのでしょうか?売上?経常利益?もちろんこれらも重要ですが、金融機関にとって最も重要なことは貸したお金を返してもらえるかどうか?です。その意味で金融機関が重要視する指標が「自己資本比率」と「債務償還年数」です。

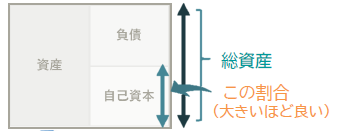

自己資本比率については知っている人も多いと思います。総資産に占める自己資本(資本金と積み上げてきた利益)の割合です。この割合がマイナスの会社(債務超過)は基本的に正常先にランキングされることはありません。少なくともプラス(資産超過)、割合は高ければ高いほど良いですが15%以上を目指しましょう。

では、一般的にあまり知られていない債務償還年数についてみていきましょう。

債務償還年数

債務償還年数は実質長期負債返済年数とも呼ばれますが、「会社が借りているお金を何年で返せるか?」を表し、自社の借金が多いのか少ないのかの目安になります。

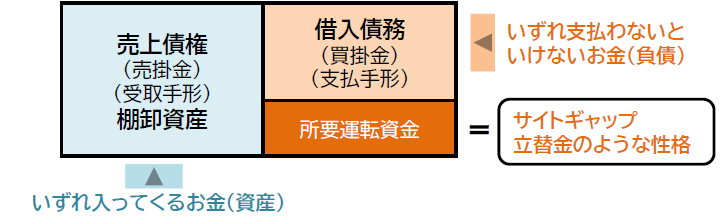

債務償還年数の計算式

債務償還年数は以下の算式で計算されます。

(有利子負債-運転資金)÷キャッシュフロー

有利子負債は短期借入金・長期借入金・社債など利子をつけて返済しなければならない負債のことです。キャッシュフローは簡便的に「経常利益+減価償却費-法人税等」で計算します。では運転資金はどうやって計算されるかご存知でしょうか?運転資金というと人件費や固定費など「会社を運営するのに毎月かかるお金」みたいな広い意味で解釈されている方も多いですが、正確ではありません。

運転資金って?

運転資金にも計算式があって、次のように計算されます

(売掛金+受取手形+棚卸資産)-(買掛金+支払手形)

モノを売るとき、先に仕入れ代金を支払い、後から売上金が入ってきます。そのサイトギャップを埋めるのが運転資金です。なので例えば飲食店などの現金商売には運転資金という概念はありません(カードやQR決済が無いとすれば)。

この運転資金相当額については、かならず短期に回収できるので金融機関も借金とはみなしません。なので債務償還年数の計算において有利子負債から運転資金をマイナスするのです。

10年以内に抑えましょう

上記の算式で計算した債務償還年数は10年以内が望ましいと言われています。自己資本比率がプラスでかつ債務償還年数が10年以内であれば、恐らく財務格付も正常先に認定されるでしょう。

自社の借入金は多いと思いますか?少ないと思いますか?それを計る目安として一度、債務償還年数を計算してみてください。もし計算した結果20年を超えるような場合は、早急なキャッシュフローの改善が必要になります。

——————————————————————————————————————————————–

本記事の内容は掲載日時点の税制、情報などに基づいており、その後の税制改正などにより、取扱いが変わることがありますので、ご注意ください。

——————————————————————————————————————————————–