中小企業の資金繰りを改善すべく「約束手形」決済60日に短縮・廃止へ

今回のテーマは、「人手不足や業務効率化に直面している企業を支援中小企業省力化投資補助事業」です。

以下の動画にて、記事の内容を動画でもご覧いただけます。

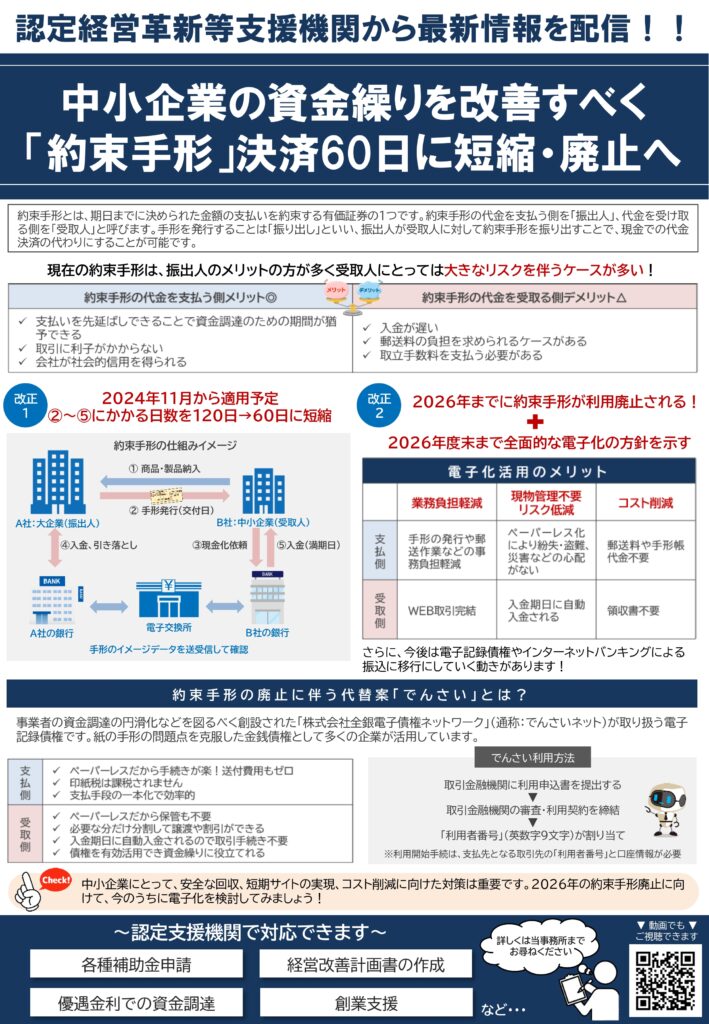

約束手形とは

約束手形とは、期日までに決められた金額の支払いを約束する有価証券の1つです。 約束手形の代金を支払う側を「振出人」、代金を受け取る側を「受取人」と呼びます。 手形を発行することは「振り出し」といい、振出人が受取人に対して約束手形を振り出すことで、現金での代金決済の代わりにすることが可能です。

メリット・デメリット

現在の約束手形は、振出人のメリットの方が多く受取人にとっては大きなリスクを伴うケースが多い!

約束手形の代金を支払う側メリット

・支払いを先延ばしできることで資金調達のための期間が猶予できる

・取引に利子がかからない

・会社が社会的信用を得られる

約束手形の代金を受取る側デメリット

・入金が遅い

・郵送料の負担を求められるケースがある

・取立手数料を支払う必要がある

改正①②

改正①

2024年11月から適用予定。

②~⑤にかかる日数を120日→60日に短縮。

約束手形の仕組みイメージ

(例)A社大企業(振出人)がB社中小企業(受取人)から商品・製品を購入、仕入れた場合

①商品・製品納入

B社:中小企業(受取人)からA社:大企業(振出人)へ納入

②手形発行(交付日)

A社:大企業(振出人)からB社:中小企業(受取人)へ手形発行

③現金化依頼

B社:中小企業(受取人)からB社の銀行へ現金化依頼

④入金、引き落とし

A社:大企業(振出人)とA社の銀行でやりとり

⑤入金(満期日)

B社の銀行からB社:中小企業(受取人)へ入金

銀行間取引

B社の銀行⇔電子交換所⇔A社の銀行

※手形のイメージデータを送受信して確認

改正②

2026年までに約束手形が利用廃止される! さらに2026年度末まで全面的な電子化の方針を示す。

電子化活用のメリット

◎業務負担軽減

支払側:手形の発行や郵送作業などの事務負担軽減

受取側:WEB取引完結

◎現物管理不要リスク低減

支払側:ペーパーレス化により紛失・盗難、災害などの心配がない

受取側:入金期日に自動入金される

◎コスト削減

支払側:郵送料や手形帳代金不要

受取側:領収書不要

さらに、今後は電子記録債権やインターネットバンキングによる振込に移行にしていく動きがあります!

約束手形の廃止に伴う代替案「でんさい」とは?

事業者の資金調達の円滑化などを図るべく創設された「株式会社全銀電子債権ネットワーク」(通称:でんさいネット)が取り扱う電子記録債権です。紙の手形の問題点を克服した金銭債権として多くの企業が活用しています。

支払側

・ペーパーレスだから手続きが楽!送付費用もゼロ

・印紙税は課税されません

・支払手段の一本化で効率的

受取側

・ペーパーレスだから保管も不要

・必要な分だけ分割して譲渡や割引ができる

・入金期日に自動入金されるので取引手続き不要

・債権を有効活用でき資金繰りに役立てれる

でんさい利用方法

1.取引金融機関に利用申込書を提出する

2.取引金融機関の審査・利用契約を締結

3.「利用者番号」(英数字9文字)が割り当て

※利用開始手続は、支払先となる取引先の「利用者番号」と口座情報が必要

さいごに

中小企業にとって、安全な回収、短期サイトの実現、コスト削減に向けた対策は重要です。 2026年の約束手形廃止に向けて、今のうちに電子化を検討してみましょう!

——————————————————————————————————————————————– 本記事の内容は掲載日時点の税制、情報などに基づいており、その後の税制改正などにより、取扱いが変わることがありますので、ご注意ください。 ——————————————————————————————————————————————–