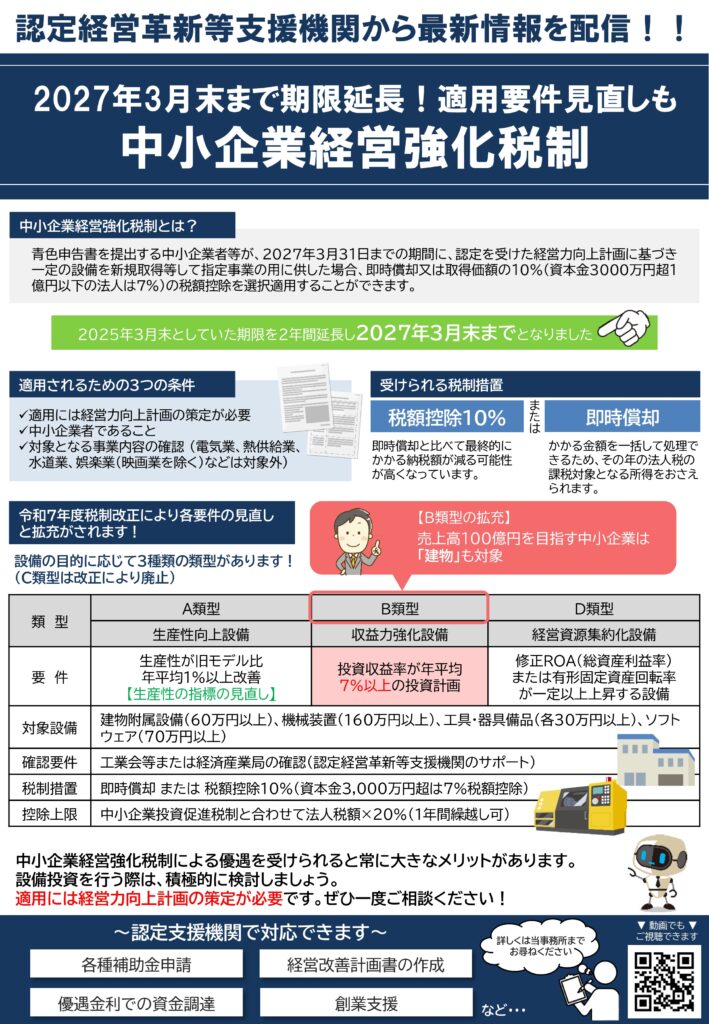

2027年3月末まで期限延長!適用要件見直しも中小企業経営強化税制

今回のテーマは、「2027年3月末まで期限延長!適用要件見直しも中小企業経営強化税制」です。

以下の動画にて、記事の内容を動画でもご覧いただけます。

中小企業経営強化税制とは?

青色申告書を提出する中小企業者等が、2027年3月31日までの期間に、 認定を受けた経営力向上計画に基づき一定の設備を新規取得等して 指定事業の用に供した場合、即時償却又は 取得価額の10%(資本金3000万円超1億円以下の法人は7%)の 税額控除を選択適用することができます。

2025年3月末としていた期限を 2年間延長し2027年3月末までとなりました。

適用されるための3つの条件

(1)適用には経営力向上計画の策定が必要

(2)中小企業者であること

(3)対象となる事業内容の確認

(電気業、熱供給業、水道業、娯楽業(映画業を除く)などは対象外)

受けられる税制措置

・税額控除10%

即時償却と比べて最終的にかかる納税額が 減る可能性が高くなっています。

又は

・即時償却

かかる金額を一括して処理できるため、 その年の法人税の課税対象となる所得をおさえられます。

令和7年度税制改正により各要件の見直しと拡充がされます!

設備の目的に応じて3種類の類型があります! (C類型は改正により廃止)

1. A類型(生産性向上設備)

要件:生産性が旧モデル比年平均1%以上改善【生産性の指標の見直し】

2. B類型(収益力強化設備)

要件:投資収益率が年平均7%以上の投資計画 さらに、拡充として売上高100億円を目指す中小企業は「建物」も対象

3. D類型(経営資源集約化設備)

要件:修正ROA(総資産利益率)または 有形固定資産回転率が一定以上上昇する設備

<対象設備>

建物附属設備(60万円以上)、機械装置(160万円以上)、 工具・器具備品(各30万円以上)、ソフトウェア(70万円以上)

<確認要件>

工業会等または経済産業局の確認(認定経営革新等支援機関のサポート)

<税制措置>

即時償却 または 税額控除10%(資本金3,000万円超は7%税額控除)

<控除上限>

中小企業投資促進税制と合わせて法人税額×20%(1年間繰越し可)

さいごに

中小企業経営強化税制による優遇を 受けられると常に大きなメリットがあります。 設備投資を行う際は、積極的に検討しましょう。 適用には経営力向上計画の策定が必要です。 ぜひ一度ご検討ください。

——————————————————————————————————————————————– 本記事の内容は掲載日時点の税制、情報などに基づいており、その後の税制改正などにより、取扱いが変わることがありますので、ご注意ください。 ——————————————————————————————————————————————–